7月4日上午,2026年中上财宏观论坛在上海财经大学行政楼一楼报告厅举行。本次论坛聚焦“产业链韧性——在变局中锚定增长动能”主题,发布2026上财宏观年中报告。

中国发展研究基金会理事长、国务院发展研究中心原副主任张军扩,上海财经大学校长刘元春,复旦大学经济学院教授李志远,中银证券首席经济学家徐高,江苏和泰投资有限公司董事长吴亚东,抖音集团国内政策研究中心主任李川等出席会议。

报告发布

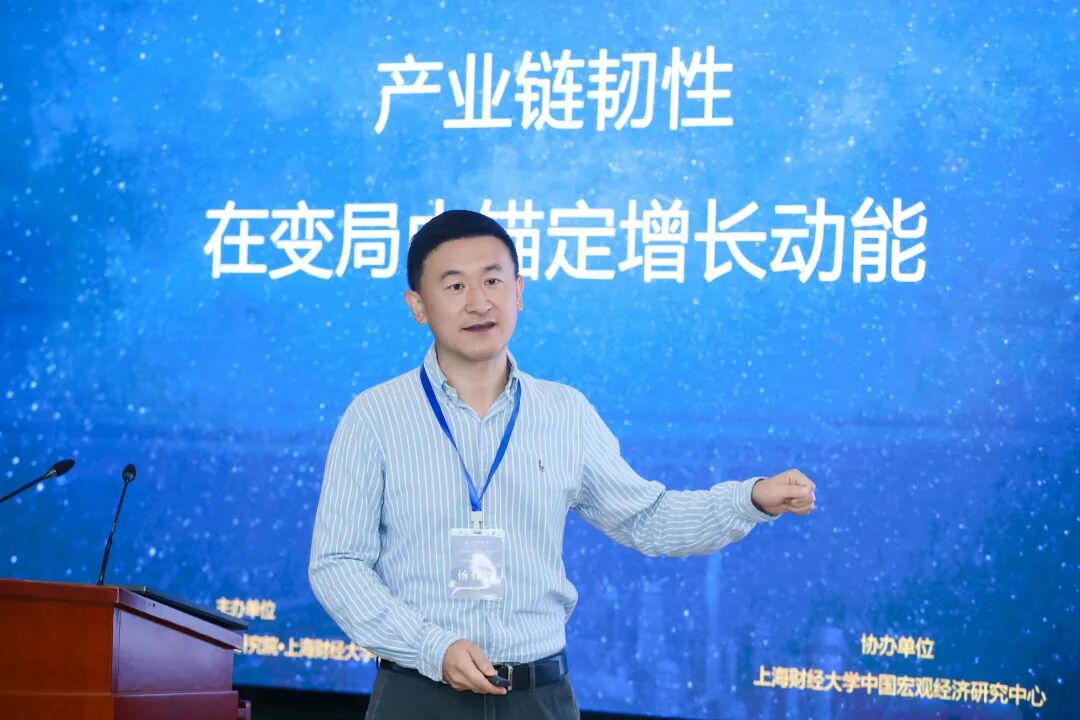

上海财经大学中国宏观经济研究中心研究员、经济学院常任教授杨有智代表团队发表2026上财宏观年中报告。

报告指出,2026年作为“十五五”开局之年,国内外环境深度调整,我国宏观经济整体平稳,形成“生产稳、出口强、消费弱、投资慢”的分化格局。一季度GDP同比增5.0%,物价小幅回暖、进出口大幅改善;模型测算全年GDP增速大概率落在4.5%-5%区间、基准值4.6%,但增速逐季走低,消费、投资内生动力不足,有效需求不足仍是经济核心矛盾。物价呈低位不均衡修复,通缩压力缓解但力度有限,生活资料价格仍承压;就业总量平稳但青年失业率偏高,居民收入、消费增速双双回落,内需循环偏弱风险凸显。内需疲软根源在于居民资产负债表存量收缩,住户贷款转负、存款高增,居民优先储蓄偿债,压制消费;固定资产投资持续下滑,仅高技术制造、设备更新投资维持高增,居民降杠杆短期压制总需求。

外贸是当前核心支撑,前四月进出口同比增长14.9%,出口提质升级、市场多元,人民币阶段性适度升值,不过外需支撑具备阶段性,全球需求与经贸博弈带来外部不确定性。宏观政策层面,货币持续宽松、融资成本下行,但信贷扩张依赖政府债券,民营实体融资需求不足;地方财政压力凸显,土地财政模式难持续,向依托国有资本持续收益的“股权财政”转型成为化解财政风险的关键路径。

报告专题聚焦产业链韧性,在逆全球化背景下,从产能、对外依存、贸易集中度三维度评估显示我国产业链韧性持续提升,工业自给率高、出口市场分散,新能源等产业具备全球优势,产业链治理需从规模扩张转向结构优化。综合来看,破解需求不足需长短施策结合:短期稳投资、提振消费、托底地产;中长期依靠创新驱动、推进地方财政转型,持续强化产业链安全韧性,稳步推动经济高质量发展。

主旨演讲

张军扩作题为《发展阶段转变背景下的经济形势与政策思考》的主旨演讲。他表示,今年以来我国当前经济运行继续呈现平稳态势,工业与服务业生产保持稳定,新产业新动能加快成长,同时经济边际持续走弱的态势依然比较显著。经济发展中的新旧矛盾突出表现为以下四点:一是供需失衡的矛盾进一步发展,经济供强需弱、需求外强内弱的问题更加凸显;二是经济冷热不均、发展分化的问题进一步发展,宏观数据与微观感受之间的温差更加凸显;三是市场主体预期不稳、信心不强问题依然较为突出;四是重点领域风险与财政压力持续承压。他谈到,本轮经济压力的根源并非短期周期波动,而是发展阶段转型带来的结构性问题。发展阶段变化导致需求收缩的最主要表现是房地产行业规模大幅收缩,其次是居民消费结构升级及其对消费需求的影响,表现为从商品性消费为主向商品性和服务性消费并重转型,且居民长期消费率偏低。

基于以上分析,张军扩认为,应当坚持长短结合标本兼治的宏观政策思路:一是要保持总量刺激政策充足力度以阻断需求收缩的负向循环;二是消费政策要着力优化结构,更加突出通过加大补贴来增强居民消费能力和提高居民消费信心,要以更大力度支持服务型消费,以较大力度提高低收入人群的社会保障和公共服务水平;三是要着力通过深化改革增强自主投资活力,释放投资潜力,探索适配新阶段的城市更新与乡村村容村貌整治投资模式;四是要着力加快壮大新动能,推动经济尽早实现新旧动能转换;五是要高度重视稳预期强信心,除总量政策外,关键也是要加大改革和结构性政策力度。他强调,现阶段经济压力是发展阶段转型催生的结构性问题,具备客观必然性,我国转型机遇与优势并存,坚持政策支持与改革创新并举,不仅能实现经济回升向好,也能加快实现新旧动能转换,筑牢我国经济的中长期高质量发展基础。

刘元春作题为《K型复苏:特点与趋势》主旨演讲。他表示,虽然中国宏观经济数据出现分化,经济主体体感各异,但以下四个方面的表现证实了我国经济已经步入复苏进程:一是经济风险得到有效控制;二是价格参数持续改善,特别是GDP平减指数转正,标志着中国宏观经济的重要拐点已显现;三是利润参数的改善说明价格持续变化并非单纯的成本驱动,内外需冲击和技术冲击依然占有重要位置;四是经过前期的强劲去库存,2026年开始进入补库存阶段。但本轮复苏具有鲜明结构性特征,呈现“K型分化”的格局:外强内弱、供强需弱、新强旧弱、上强下弱。这四类表象是技术与产业革命与房地产深度调整的叠加、世界结构调整与中国结构调整的叠加共同催生的结果,也决定了本轮结构性变化的长度、深度和风险。

从数据上看,外强内弱体现在出口高速增长而国内消费、固定资产投资走低;供强需弱体现在工业产能过剩,但价格参数变化说明这种状况正在改善;新强旧弱表现为新能源、人工智能相关产业产量与出口数据大幅攀升,而传统产业相关指标持续下滑;上强下弱表现为产业链上下游企业利润表现冷热分明。对比中美两国的经济走势,可以发现二者皆存在科技上涨消费下跌的特征。

刘元春强调,外贸冲击并非覆盖全行业,传统外贸“新三样”尚未出现明显“K型分化”,而以机器人、人工智能、创新药为代表的新“新三样”正在引发超极分化。这与中国新技术变革与房地产调整等力量左右下的中国自我大转型密切相关。如何应对中国宏观经济的K型复苏?他总结了以下五点:一是当前技术、地产长周期与投资短周期叠加,促进“K型复苏”以及加速转型是时代主题;二是本轮“K型复苏”具备长期持续、多重均衡的特征,我国发展新机遇2.0支撑经济向好前景;三是“K型复苏”会带来双重风险,上行端的泡沫风险与下行端负债风险并存;四是“K型复苏”的转型过程也会带来就业、再分配等与社会平衡问题相关的外溢风险;五是本轮“K型复苏”具有竞争性,宏观调控不能局限于短期扩内需,更要聚焦技术创新、以新供给创造新需求,主动适配“K型复苏”的时代特征稳步推进经济结构全面转型。

李志远作题为《“十五五”时期发展与国际经济政治环境挑战》的主旨演讲。他谈到,“十五五”时期是迈向2035年现代化的关键阶段,但全球分工环境的深刻变化使发展不确定性显著上升。美国因国内制造业衰退、贸易逆差及分配压力,政策转向新保守主义,强调关税保护和产业回流,削弱了自由贸易的共赢基础,使国际体系易滑向非合作博弈下的“双输”均衡,不过中美贸易并不会完全中断,而是通过越南、墨西哥等“链接国家”迂回延续。同时,能源、关键矿产和半导体等领域的地缘经济分割加剧,经济依赖被武器化,国家安全考量日益压倒经济效率;在WTO等既有规则体系作用减弱的背景下,国际社会亟需重建可信的合作秩序,而中国能否在变局中实现“十五五”目标并参与新规则构建,仍是值得持续思考的重大课题。

徐高作题为《美国的AI泡沫与中国的地产政策》的主旨演讲。他谈到,美国的AI泡沫与中国的地产政策看似相距甚远,却可从中国内需、美国通胀与货币政策联动中理解。首先,大语言模型本质上是基于海量数据拟合统计规律的预测函数,更多是在学习和模仿既有知识,而非真正理解规律;在朱迪亚·珀尔“因果阶梯”中,它主要处于第一层“关联层”,难以进行因果解释和反事实模拟,尚不能替代人类智能。近年来AI能力跃迁具有涌现性、偶然性和黑箱特征,在下一次“涌现奇迹”出现前,现有技术路线仍受缩放定律约束,参数、数据和算力扩张的边际回报递减,单纯依靠资本开支和硬件投入维持领先将越来越困难。与此同时,现有AI虽不足以完全替代人类创新,却已足以推动大量重复性工作自动化;但生产力增量不会自动归属于全体民众,资本替代劳动可能压低劳动收入、扩大分化并加剧有效需求不足。因此,市场可能高估AI供给侧扩张空间和持续资本开支必要性,低估需求侧分配效应对技术回报的制约。

进一步看,美国AI泡沫也受宏观流动性支撑,美股对美联储利率预期敏感,而中国商品直接或经第三国进入美国市场,在一定程度上压低美国通胀压力,为美国货币政策保持宽松提供条件。中国持续输出商品,背后与内需偏弱、房地产深度调整有关。2021年以来,房地产融资收缩、开发商信用风险上升,使居民“惜购”和金融机构“惜贷”相互强化,房地产利率敏感性下降,货币政策传导受阻。他表示,稳定房地产市场,应避免新的“合成谬误”,抓住开发商信用风险这一主要矛盾,设立地产纾困基金,以有限财政资金救助开发商、购买房企股票和债券,打破市场协调失灵。他强调,如中国地产企稳、内需回暖,将减少对外需的被动依赖,也可能推升美国通胀和利率、压缩宽松货币环境,从而对AI泡沫形成压力,并改善我国在中美AI竞争中的宏观条件。

本次会议由上海财经大学中国式现代化研究院、经济学院主办,中国宏观经济研究中心承办。科研处处长、中国式现代化研究院院长刘志阳,经济学院副院长陈媛媛联合主持。

供稿 | 上海财经大学中国宏观经济研究中心

供图 | 段海娇(外)

编辑 | 林晖、刘晓红